iDeCoの節税効果って具体的にどれくらいなのでしょうか?FP3級の勉強がてら計算してみました。

iDeCoの節税効果

年収 400万の独身サラリーマンがiDeCoに年間24万積み立てた場合、年36,000円の節税効果

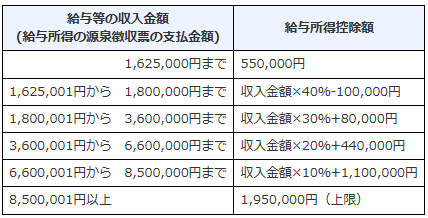

ステップ1.給与所得控除

- 給与所得控除:400万円 * 20% + 44万円 = 124万円

- 給与所得:400万円 – 124万円 = 276万円

ステップ2.所得控除額

- iDeCo掛金控除:24万円

- 社会保険料控除:60万円 (年収の約15%)

- 基礎控除:48万円 (年収 2,400万円以下に一律付与)

- 合計所得控除:24万円 + 60万円 + 48万円 = 132万円

ステップ3.課税所得

- 課税所得:276万円 – 132万円 = 144万円

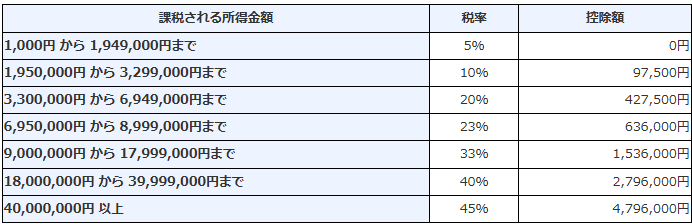

ステップ4.所得税

- 所得税:144万円 * 5% = 72,000円

ステップ5.iDeCo利用無しの場合の所得税

- 合計所得控除(iDeco無し):60万円 + 48万円 = 108万円

- 課税所得(iDeCo無し):276万円 – 108万円 = 168万円

- 所得税(iDeCo無し):168万円 * 5% = 84,000円

ステップ6.所得税の節税額

- 所得税(iDeCo無し)84,000円 – 所得税(iDeCo有り)72,000円 = 12,000円

ステップ7.住民税の節税額

- iDeCo掛金:24万円 * 10% = 24,000円

合計節税額 36,000円

所得税 12,000円 + 住民税 24,000円 = 36,000円

まとめ

24万円かけて確実に3.6万円戻ってくるのは凄いですね。今回は年収400万でシミュレーションしましたが、年収が上がるほどiDeCoの節税効果は大きくなります。さらに運用益も非課税なのですから、メリットは大きいです。リスクが少ない資産に入れて、節税効果だけ得る戦略も有りかもしれません。とはいえ出口戦略は複雑ですし、60歳まで引き出せない縛りがあります。それまでに制度が改悪される可能性は大いにあり得ます。私はNISAとiDeCo両方に満額S&P500インデックスを積み立てていますが、たいていの人はNISAだけで良いかもしれません。

コメント