<結論>

会社員はiDeCoの利用を推奨します。ただし60歳まで引き出せない点に注意が必要です。

私の運用実績

・運用商品:楽天・プラス・S&P500インデックス・ファンド

・積立額:毎月2万円

・評価額:約100万円(4年目現在)

iDeCo基礎知識

iDeCoには3段階の税制優遇があります

①拠出時(所得控除)

②運用時(非課税)

③受取時(退職所得控除)

注意点:最後の受け取り時に税金を取ってくる制度です。しかし、税制優遇が強力なため会社員にはメリットは大きいです。

税制メリット

拠出時

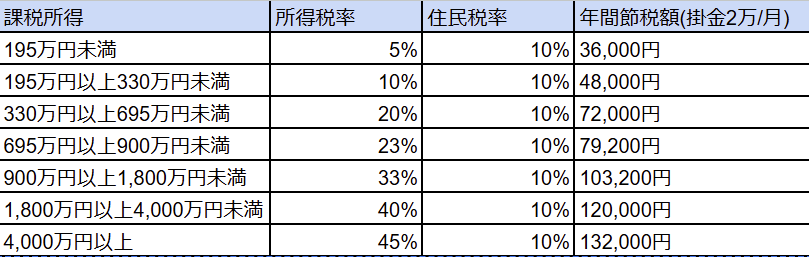

掛金に対し全額所得控除が受けられます。

年間24万円の掛け金の場合、3万6千円~13万2千円の控除が受けられます。NISAにはないiDeCoの最大のメリットです。

注意点:11月ごろに送付される「iDeCo控除証明書(小規模企業共済等掛金払込証明書)」を必ず年末調整に提出してください。自動的に所得控除はされないので要注意。

初めて控除証明書が来たとき、意味が分からず捨ててしまいました…

運用時

・NISAと同じく運用益が非課税

・全世界やS&P500インデックスファンドが選択可能

→ほったらかし投資に最適

受取時

・3つの選択肢

①一時金受け取り(一括)

②年金受け取り(分割)

③一時金受け取りと年金受取の併用

※通常は退職所得控除を活用できる①か③を選択。

退職所得控除の計算例

参考 No.1420 退職金を受け取ったとき(退職所得)|国税庁

退職所得計算式

(受取額 - 退職所得控除額) × 1/2 = 退職所得の金額

例 30年iDeCoを積み立てて、評価額が2000万の場合

①退職所得控除=800万+70万×(30年-20年)=1500万

②退職所得=(2000万-1500万)×1/2 = 250万

③所得税=250万円 × 10% – 9万7,500円 = 15万2,500円

④住民税=250万×10%=25万

⑤合計 15万2,500円+25万=40万2,500円

2000万に対し、40万程度の税金に収まりました。

iDeCoの複雑な受取ルール

通常、退職所得控除の枠は、iDeCoの一時金と退職金で併用します。しかし、退職所得控除の枠を復活させるテクニックが存在します。それが5年ルール、20年ルールです。

5年ルール

iDeCoの一時金を受け取ってから、5年後に退職金を受け取ると、退職所得控除の枠がそれぞれでフルに使えるというものです。最近10年に引き伸ばされて、SNS上ではiDeCo改悪のポストがあふれていました。

20年ルール

退職金を受け取ってから、20年後にiDeCoの一時金を受け取ると、同じように退職所得控除の枠をそれぞれフルに使えるというものです。

現実的な選択

そもそもですが、これらのルールを使える人は限定的だと思います。

ルールが改正されるリスクも一因ですが、認知力が落ちる高齢期に10年以上先を見据えた資産取り崩しを実践できるでしょうか?

私はその自信はないので、おとなしく、退職金と一時金を同じ退職所得控除の枠で受け取る予定です。それでも十分恩恵を受けられます。

受取シミュレーション

パターン① 退職金小

<前提条件>

継続期間:あと20年 (計24年)

想定利回り:年7%

退職金:400万

勤務期間:iDeCoの積立期間と同じ

予想評価額

約1,400万(元本480万+運用益920万)

税金評価

①退職所得控除額

800万+70万×(24年-20年)=1080万円

②課税対象額

(1400+400-1080)×1/2 = 360万円

③税額

所得税 360×10% – 97500円 = 262,500円

住民税 360×10% = 360,000円

合計:622,500円

総合評価

・累積控除額(年間3.6万円×24年=86.4万円)

・運用益920万円の非課税

→税制メリットが圧倒的に優位

パターン② 退職金大

<前提条件>

継続期間:あと20年 (計24年)

想定利回り:年7%

退職金:2000万

勤務期間:iDeCoの積立期間と同じ

予想評価額

約1,400万(元本480万+運用益920万)

税金評価

①退職所得控除額

800万+70万×(24年-20年)=1080万円

②課税対象額

(1400+2000-1080)×1/2 = 1160万円

③税額

所得税 1160×33% – 1,536,000円 =2,292,000円

住民税 1160×10% = 1,160,000円

合計:3,452,000円

総合評価

・累積控除額(年間7.2万円×24年=172.8万円)

・運用益920万円の非課税

→税制メリットが圧倒的に優位

iDeCo最大のデメリット

iDeCo最大のデメリットは60歳まで引き出せない事です。

【最大のデメリット】60歳まで引き出せない

・緊急時の資金活用不可 → 余剰資金のみで運用必須

・制度変更への対応不可 → 「5→10年ルール」改正例あり

・ライフプラン硬直化リスク → 結婚/教育/介護資金に使えない

対策

1.緊急用資金は普通預金で別途確保

2.NISAと併用で流動性確保(例:iDeCo:7割、NISA:3割)

3.iDeCoの用途は老後の年金であると自覚

私の結論

・税制メリット > 流動性デメリット

→ 余剰資金がある限りiDeCo優先

・制度改正リスクに対しては楽観視

→iDeCoの位置づけは年金不足を補う国の制度 →根幹の税制優遇が変わる可能性は低い。

(5→10年ルール改正は枝葉の部分)

まとめ

会社員はiDeCo未利用でいるのは「機会損失」です。長期積立で複利効果を最大化し、税制優遇をフル活用しましょう。ただし、60歳まで引き出せ無いデメリットには注意、絶対に余裕資金でやりましょう。

また、掛金の増額など制度改正が多いため、常に最新情報をチェックすることを推奨します。

コメント