インデックス投資界隈では鉄板ネタですね。あくまで持論です。

結論:理論的には一括投資が最適解ですが、自分が続けられる方法が正解

- 長期投資で最も大切なのは、「市場に参加し続けること」です。理論的に優れていても、下落時に耐えられず投げ売りしてしまったら意味がありません。自分にとって安心な方法を選び、納得感を持って続けることが正解だと思います。

一括投資が有利な理由

市場は長期的には上昇している

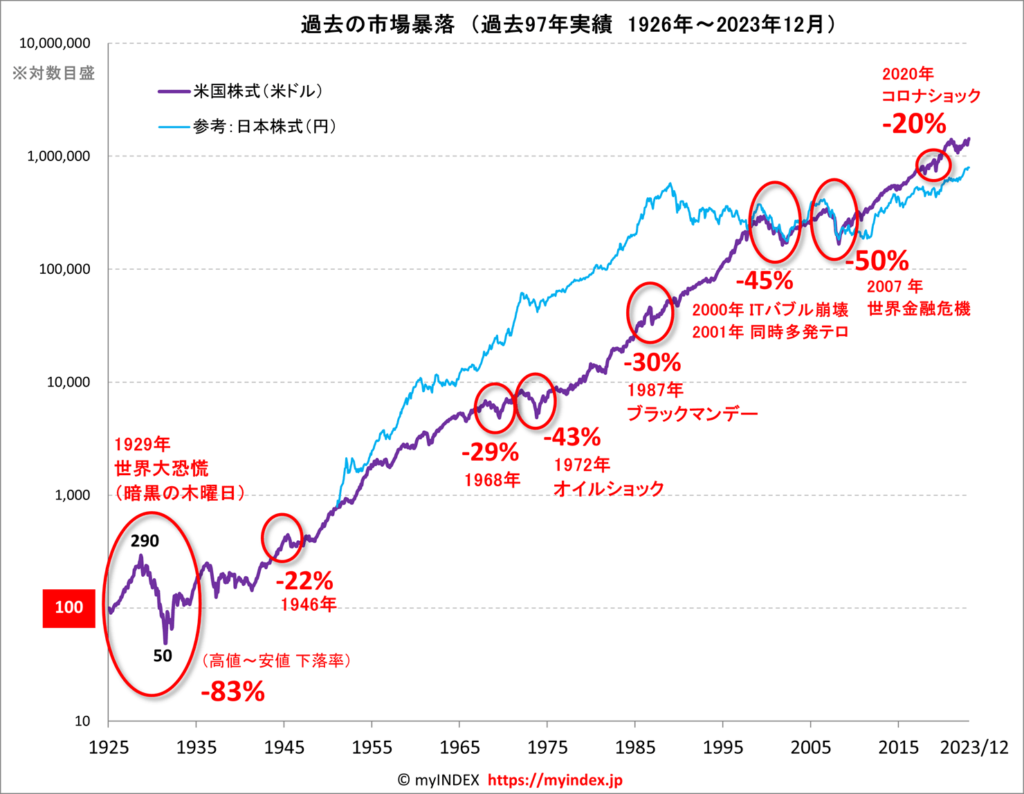

下図の通り歴史的に米国株式市場は右肩上がりで、今日が一番安い日である確率が高いです。Vanguardの2023年レポートによると、一括投資は約70%の確率でドルコスト平均法を上回るとされています。(調査対象 MSCI World Index returns for 1976–2022)

機会損失を最小化できる

市場が急騰する「稲妻が輝く瞬間」の恩恵を最大限受けるには、可能な限り資金を早く市場に投入する必要があります。ドルコスト平均法で現金を温存していると、その恩恵を最大限受ける事ができないのです。

米国株式は長期的には右肩上がり。タイミングを計らず最速で余剰資金を入金するのが合理的。

では実際に一括投資しましたか?

いいえ、できませんでした!

投資初期は一括が有利であることを知りませんでしたし、仮に知っていてもおそらく実行できなかったでしょう。

理由は3つ

①投資商品への理解が浅かった

②自分のリスク許容度が不明確だった

③暴落への漠然とした不安

実際の行動

→ 複数の投資信託(株式やREITなど)にドルコスト平均法で分散投資

その過程で気づいた事

①値動きに対する自分の感情の反応

②商品ごとの特徴の違い

③長期視点の重要性

結局、新NISA開始を期にeMAXIS Slim S&P500一本で行こうと決めました。

3年間の代償と得た物

機会損失という代償

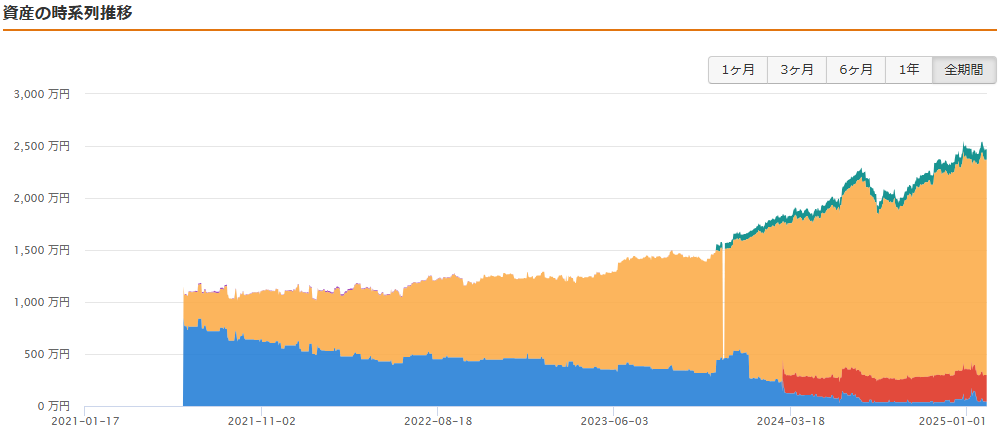

余剰資金を全て投入するのに3年ほどかかり、また、2022年の下落相場では勉強不足で怖気づいて資金投入を絞ってしまいました、これにより、百~二百万円ほどのリターンを逃した可能性があります。

青が余剰資金です。今から見るとゆったり投入してもったいない。

しかし得たものは大きかった

- 実際の値動きを見ながら「自身のリスク許容度」を体感

- 比較を通じて「eMAXIS Slim S&P500のリターン」を実感

- 信託報酬の重要性を理解し、「eMAXIS Slim S&P500へ一本化」

これらの経験がなければ、納得感は得られなかったでしょう。今後起こりうる暴落への耐性を得たと考え、代償は「勉強代」として前向きに捉えています。

まとめ

資産形成はマラソンです。私のように遠回りしても、「市場に参加し続けること」さえできれば、最終的には資産は成長すると思います。理論的な最適解も良いですが「これなら10年続けられる」と確信できる方法を探すのも良いでしょう。

おすすめ本:ほったらかし投資術

投資を始めたいと言われたら、まずはこの本をお勧めします。独学で遠回りするより、王道を学びましょう。

コメント