資産形成で最も重要なのは「仕組化」です。自動化されたシステムを作ることで、感情や意志力に左右されず、長期投資できます。忙しい現代人こそ、この仕組みを活用すべきです。

仕組化は、NISA口座に、オルカンを、クレカ積立

これだけです。最初は100円積み立てからでも良いので仕組化してみましょう。

資産形成が失敗する最大の原因は自分自身です。「下落したら買おう」「忙しくて手がつかない」これらの誘惑や手間から解放されるのが仕組化です。意思決定を排除し淡々と積み立てる。仕組化することで日常の投資に対する手間を最小化し、投資していることを忘れて投資期間を確保するのです。

仕組ができたら、入金力強化

無駄な固定費を削減

× 使わないサブスクは即解約

× スマホは格安SIMに変更

× 保険内容を見直し

私の実施例

・サブスクは一度全て解約、本当に必要になったものだけ再契約

・キャリア回線から楽天モバイル変更

・火災保険を不動産が進めるものでなく、自身で探し契約(THE 家財の保険)

支出管理の必須ツール

マネーフォワード+クレジットカード連携で「お金の流れ」を可視化。無駄遣いが自然と減ります。

⚠️注意点:

「健康を削る節約は逆効果」健康有ってのお金です。

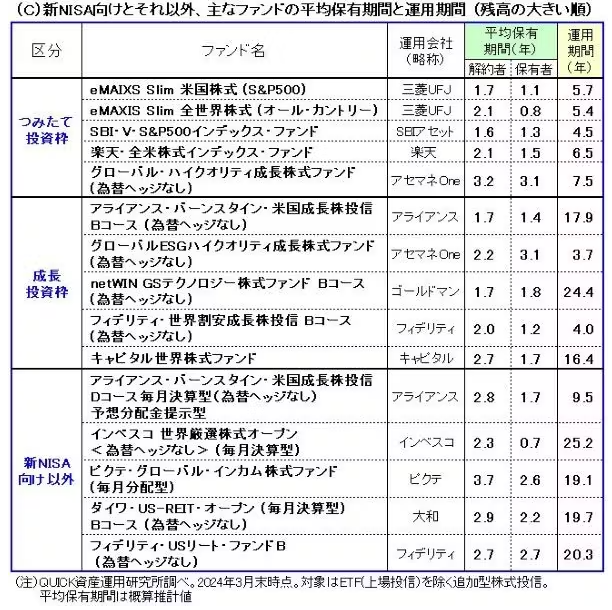

長期保有は簡単なようで難しい

日経新聞によると、オルカン解約者の平均保有期間は2.1年です。はっきり言って少ないですね。下落時にパニックになり売ってしまっていたとしたら本当にもったいないので、意思決定を排除し、淡々と積み立てるクレカ積立の仕組を作り、後はほったらかしておくことが大切です。

㌽:

あと、余計な声が届かない環境作りも大切ですね、私は下落時はSNSを見ないようにしています。

出典:投資信託の保有期間、長期化傾向が定着 – 日本経済新聞

身をもって学んだ、忙しいサラリーマンこそ「仕組化」するべし

私自身が経験した「人生で最も辛かった時期」が仕組化の威力を証明しています。ある年、本業の負担で心身共に限界状態となり帰宅後は寝るだけ、休日は一日中布団から出られず、夜中に這うようにコンビニで食料を買う日々でした。

当時、つみたてNISAで設定していた「毎月3.3万円のオルカン積立」だけが唯一正常に作動していました。証券口座を開く気力すらなかったものの、満額の年40万円が積み上がっていたのです。この仕組みがなければ、完全に投資から手を引いていたでしょう。

2020年途中から2023年まで積み立てたオルカンです。一度積み立て設定しただけで100万弱のリターンを出してくれています。まさにお金が勝手に働いてくれている状態です。

迷ったら賢人の言葉を聞きましょう

情報が溢れる現代で迷った時は、山崎元さんのコラムや本を読みましょう。投資方針の本質を端的に教えてくれます。情報過多の現代こそ、シンプルな仕組みが重要です。

投資にかける時間のムダは、多くの投資家に気づいて欲しい点の一つです。人は、投資が自分の趣味や仕事なのかについてもっと意識的であるべきでしょう。この時間の節約こそが、私に出来る投資家への最大の貢献かもしれないとも思っています。

中略

銘柄を減らしてオルカンに切り替えて、お金が必要になる時までじっと、ほったらかして持つ方針に全面的に賛成します参照:山崎元がホンネで回答「人生のムダを省くことについて、山崎さんの意見を教えて下さい」 | トウシル 楽天証券の投資情報メディア

まとめ

後悔は投資を早く始めれば良かったという事です。投資のリターンにおいて、入金力×時間はとても重要です。一度仕組化して後はほったらかしましょう。私が心身共に限界状態でも資産が増え続けた事実が、仕組化の真の価値を証明しています。

※投資には元本割れのリスクがあります。余裕資金かつ自己責任でやりましょう。

コメント